基礎控除

相続財産額すべてに相続税かかるわけではありません。相続税の基礎控除があり、相続財産から基礎控除額を差し引いてその残額が相続税の対象になります。

基礎控除額は、3000万円に法定相続人一人当たり600万円、つまり法定相続人が2人いれば

計1200万円を加算した4200万円が基礎控除額になります。

このケースでは4200万円までは相続税はかからないことになります。法定相続人が3人ならば基礎控除額は、4800万円となります。

基礎控除額=3000万円+600万円×法定相続人数

法定相続人数は、相続放棄者が出てもカウントされますので、基礎控除額は変わりません。

しかし、法定相続人であった者が「相続欠格」や「相続廃除」とされた場合は、基礎控除額計算式の法定相続人の数に含まれません。 ただし、相続欠格や相続廃除をされた法定相続人が被相続人の相続開始前に死亡していて代襲相続が発生した場合、この代襲相続人は基礎控除額計算式の法定相続人の数に含まれます。

なお、令和3年のデータによると、相続額が基礎控除額を超えて相続税が課されたのは約9%という数字があります。従って90%前後の人は相続税の対象外ということで、相続税を納税しておりません。

主な相続財産の評価法

相続財産の評価は、「財産評価基本通達」というルールに基づき算出されます。この通達は、行政機関内部における指針という位置づけですが、実務上納税者側もこれに従い申告するのが実態です。

土地の評価

土地は、原則として、宅地、田、畑、山林などの地目ごとに評価されます。土地の評価方法には、路線価方式と倍率方式があります。

路線価方式

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。路線価は、国税庁が毎年7月に公表しています。

路線価方式における土地の価額は、路線価をその土地の形状等(不整形、奥行きが長い、大きい、道路に接していない、崖地、セットバックが予定されている土地など)に応じた奥行価格補正率など各種補正率で補正(減額要素)した後に、その土地の面積を乗じて計算します。

倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の区市町村役場で算定されている固定資産税評価額に一定の倍率を乗じて計算します。

倍率方式による評価額の算定例(倍率1.1地域の場合)

固定資産税評価額×倍率1.1=相続税評価額

路線価図および評価倍率表ならびにそれぞれの見方は、国税庁ホームページで閲覧できます。

土地の評価については、正式には上記のように算定することになりますが、概ねの評価額を知る方法としては次のような考え方があります。

土地の価額には次のように3つの価額があります。

- 時価(実際の売買価格)

- 相続税評価額 時価の約8割

- 固定資産評価額 時価の約7割

これらの価額を参考にすると概ねの土地の評価額が想定できるかもしれません。

家屋の評価

評価額は、区市町村が定める固定資産税評価額と同額です。

預貯金の評価

元本+解約利子の手取額

上場株式等

1 被相続人の死亡した日の終値

2 被相続人の死亡した月の終値の月平均額

3 被相続人の死亡した月の前月の終値の月平均額

4 被相続人の死亡した月の前々月の終値の月平均額

上記いずれか低い額×持株数

ゴルフ会員権

通常の取引価格の7割程度とされています。

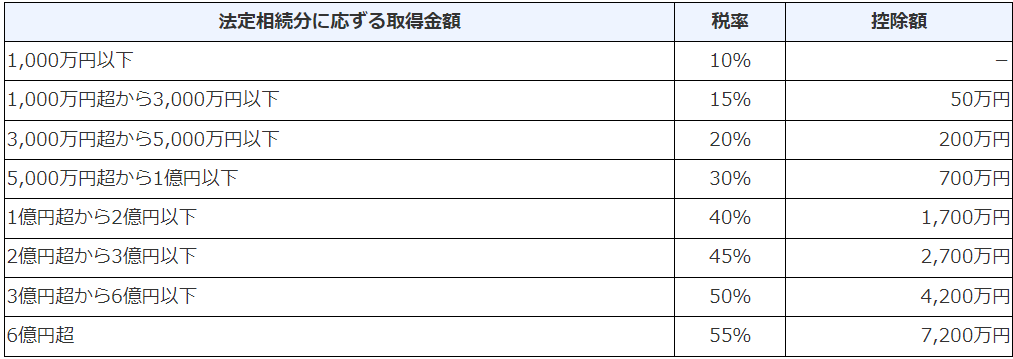

相続税速算表と税額計算方法

相続税速算表

相続税速算表により相続税を計算します。

取得金額に、取得額が属するランクの税率をかけて算出した額から控除額を引いて税額を計算します。

計算例1 取得額(相続額) 2000万円の場合

2000万円×税率15%=300万円

300万円ー控除額50万円=税額250万円

計算例2 取得額(相続額) 5000万円の場合

5000万円×税率20%=1000万円

1000万円ー控除額200万円=税額800万円

相続税申告に当たって

本記事は、相続税の概要とおおよその相続税額を把握するための参考として下さい。相続税の申告にあたっては、出来るだけ専門家に相談することが適切であると思います。個人で申告する場合は、土地の評価、各種特例措置の適用等で、見落とし等があると、過少申告、過払い等リスクが伴いますので、相続税申告に詳しい税理士等へ相談することをお勧めします。