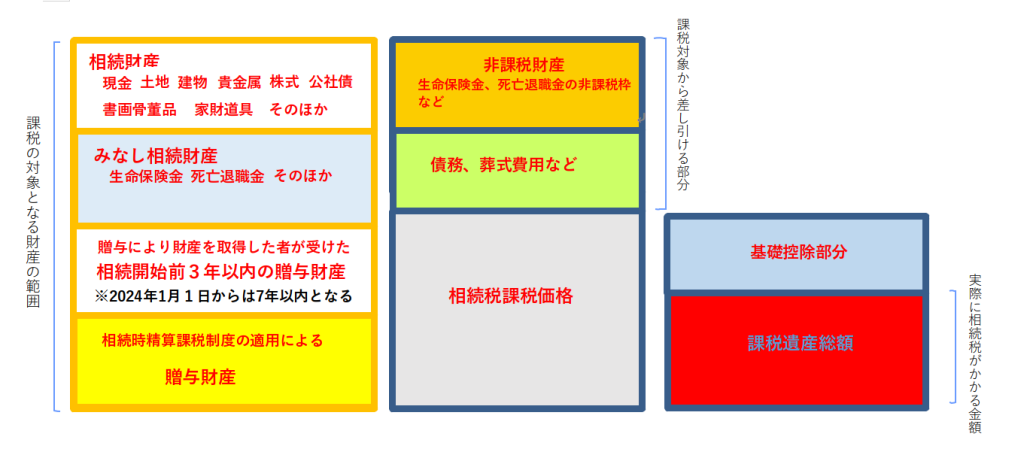

相続税計算の概要

上記図のように課税遺産総額が算出出来たら

➀各相続人が法定相続割合で仮に相続したものとして、各相続人の相続税を算出します。

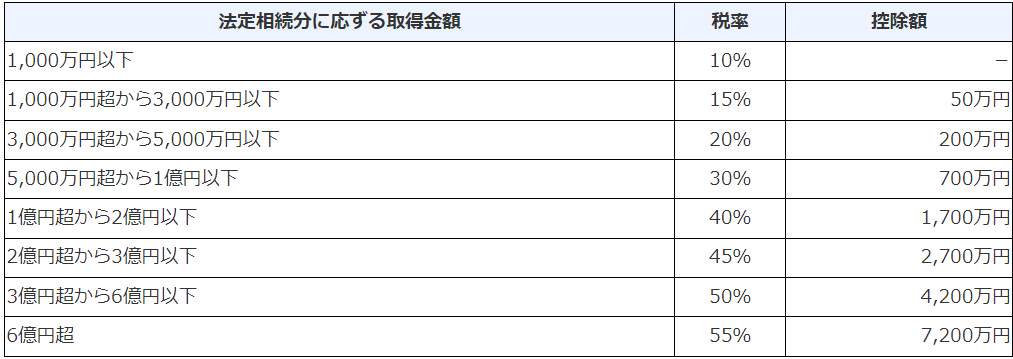

法定相続分に応じて算出された相続額から上記相続税速算表により仮の相続税額を計算します。

各相続人の仮の相続税額=課税遺産総額×法定相続割合×税率ー控除額

②➀で計算した各相続人の相続税額を合計します。これがこの相続における相続税の総額となりま

す。この計算は、この相続税総額を算出するための計算ということになります。

➂この相続税総額を各相続人が実際に取得した資産額の取得割合に応じて振り分けて各相続人の税額を

算出します。

相続税総額×各相続人が実際に取得した資産額の割合(%)=各相続人個々人の税額

➃各相続人個々人の税額から控除額や加算額を加減して納付額を決定します。

相続税の計算例

前提条件

相続人:配偶者 長男 長女

相続財産:1億800万円

遺産分割

配偶者:不動産、預貯金など 5000万円、葬式費用200万円

長男 :有価証券、預貯金など 3000万円

長女 :預貯金500万円、死亡保険金 1500万円、有価証券800万円など 2800万円

※死亡保険金は、500万円×法定相続人3人=1500万円でが非課税となります。

※生前の贈与及び小規模宅地の課税の特例の適用は無かったものとして計算します。

図解すると下図のようになります。

相続税の総額を計算

課税遺産総額を法定相続割合で相続したものと仮定して、各相続人の相続税を計算し、それを合算して相続税総額を算出します。

配偶者 4300万円×½=2150万円 (法定相続分)

相続税速算表から仮の相続税額を算出 2150万円×15%ー50万円=272万円

長男 4300万円×½×½=1075万円(法定相続分)

相続税速算表から仮の相続税額を算出 1075万円×15%ー50万円=111万円

長女 4300万円×½×½=1075万円(法定相続分)

相続税速算表から仮の相続税額を算出 1075万円×15%ー50万円=111万円

相続人3人の仮の相続税額を合算 272万円+111万円+111万円=494万

注:計算上端数の処理は実際と異なります。

相続税総額 494万円

各相続人の納税額を計算

この相続における相続税総額が算出されたので、これを各相続人の実際の取得額の割合

に応じて、割り振ります。

配偶者 494万円×3000万円÷9100万円=約163万円

長男 494万円×3000万円÷9100万円=約163万円

長女 494万円×1300万円÷9100万円= 約71万円

各相続人の納付税額を計算

各相続人それぞれについて、税額軽減や付加額を増減して納付税額が決定します。

配偶者の場合、相続額が法定割合あるいは1億6000万円までならば相続税はがかかりません。また、相続人が障害者や未成年者の場合の税額控除、被相続人の一親等以外の者が相続した場合の税額2割加算などを経て実際の納付税額が決定します。

配偶者 納付税額0円

長男 税額控除該当なし 納付税額約163万円

長女 税額控除該当なし 納付税額約71万円

相続税額計算についての注意

実際に相続税を申告される方は、専門家に相談されることをお勧めします。本記事は、ご自分で概ねの相続税の目安をつけられる際の参考としてお使い下さい。