贈与とは

民法549 条に、「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と規定されています。

つまり、贈与とは、当事者の一方(贈与者・財産をあげる方)がある財産を無償(タダ)で相手方(受贈者・財産をもらう方)に与える意思を表示し、相手方の受諾(承諾)によって成立する契約です。

従って、相手が知らないうちの貰っていたという贈与はないということになります。

よく子供が知らないうちに預金通帳を作ってお金を振り込んでいたというような場合は、贈与にはならないのです。これは単なる名義預金で、持ち主は振り込んだ親の財産です。

贈与は、「あげる」「もらった」という意思の合意、つまり契約が成立していなければなりません。贈与契約が成立すると、この契約内容に従い、贈与者は受贈者に対して財産を与える義務を負うことになります。

この契約は、口頭であったり書面であったりしますが、民法550条には書面によらない贈与については、履行が終わった部分を除き、各当事者がいつでも解除することが出来るとの規定があります。したがって、契約書を作成せず口頭で贈与の合意をした場合、実際に財産を譲る前であれば、贈与者は贈与を拒否することが可能です。

このような個人による無償での財産の贈与は基本的には課税対象であり、贈与税がかかります。しかし、この贈与税には、1月1日から12月31日までの1年間で総額で110万円までは税金がかからないことになっています。

※農地の贈与は、農地法の規定に基づく許可が必要で、許可がなければ贈与は無効になりますので、

注意が必要です。

贈与税

贈与税は原則、1月1日~12月31日の1年間に発生した贈与を対象に受贈者(貰った人)に支払いの義務が発生します。支払い義務の対象になった受贈者は、翌年の2月15日から3月15日の間に税務署に申告と納付を行う必要があります。

贈与税は、個人間でやり取りされた財産が対象となる税金のため、法人とやり取りした財産については、別の税の対象になります。

以下のような場合は、贈与税の対象になる可能性があります。

- 個人が受け取った財産が年額で110万円を超えている

- 生命保険・損害保険の満期保険金を掛金負担者以外の者が受け取った

- 時価相場よりも低い金額で親族から財産を譲渡された

- 負債(借金など)を免除してもらった

- 不動産購入時に資金の負担割合を超えた割合で持分登記した

- 多額の金銭を無利息・催促なしのある時払いで借りた(実質的な贈与と考えられる)

など

贈与税の申告をする人

贈与税の申告が必要な人は贈与を受けた人です。贈与をした人は申告の必要はありません。例えば、父親から100万円、母親から110万円の贈与を受けた子は、合計210万円となり、110万を超えているので、翌年の2月1日から3月15日までに申告と納税が必要です。

贈与税率

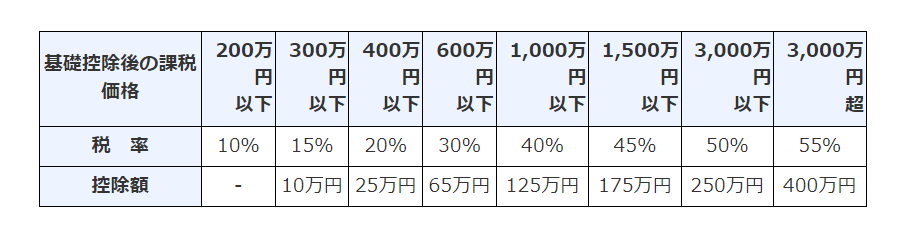

<一般贈与税率表>

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

【計算例】

贈与財産の価額が500万円の場合(「一般贈与税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

贈与税額 53万円

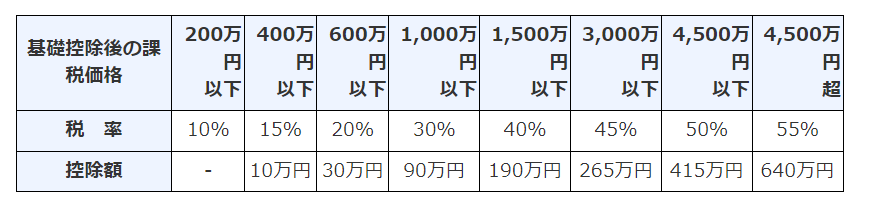

<特例贈与税率表>

贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

【計算例】

贈与財産の価額が500万円の場合(「特例贈与税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 15% - 10万円 = 48万円

贈与税額 約48万

※贈与の形態によっては、一般贈与計算と特例贈与計算を同時に行う必要がある場合もありあります。

贈与と相続の関係

贈与は一種の契約であることから当事者が生前に行う必要があります。死後に行われる財産移転は相続であり、贈与とは異なります。しかし、贈与と相続は密接な関係にあり、贈与税には基礎控除110万円という軽減措置があるため、生前に相続税の節税策の一環として贈与が活発に行われることがあります。

贈与と相続はある意味切っても切れない関係にあるといえます。

贈与税と相続税との関係では、過去一定の期間の贈与額が相続財産に持ち戻して加算されて相続税が計算される制度(暦年課税制度)と相続時精算課税制度といって一度申告すると2500万円まで贈与税がかからず贈与でき、実際に相続が発生した時点で相続税として精算納税する制度があります。

暦年課税制度

暦年課税とは、贈与税の課税方法のひとつで、1月~12月までの1年間に受けた贈与に対して課税する制度です。 暦年課税は、贈与者(贈与した人)についても、受贈者(贈与を受けた人)についても制限はなく、誰でも利用できる制度です。 贈与財産の種類にも制限はなく、現金や預貯金、有価証券、不動産などのあらゆる財産の贈与が暦年課税の対象となります。

課税は、贈与した人ではなく、贈与を受けた人に注目して課されますの、1年間に複数の人から贈与を受けた場合、その合計額で贈与税が計算されます。

但し、年間で110万円までの贈与には課税されません。これが暦年課税制度における大きなメリットとなっていて、相続税の節減策として広く活用されて来ました。

なお、持ち戻しの対象となるのは、法定相続人と遺言により財産を受け取る者です。

注:法定相続人ではない孫が、暦年贈与を受けていても持ち戻しの対象にはなりませんが、孫が遺言

による財産の分与を受けた受遺者となっている場合、孫も持ち戻しの対象となります。

生前に贈与された財産は、贈与者が亡くなった時から7年前のものは持ち戻され相続財産に加算して計算されます。持ち戻される相続財産は、110万円以下で贈与税の申告をしていなくとも対象となります。

持ち戻しの期間は、現行3年間とされていますが、令和5年度税制改正で7年間に延長されました。ただし、「延長した期間(4年間)に受けた贈与額のうち100万円については、相続財産に加算しないこととなりました。持ち戻しの若干の軽減策といえます。

持ち戻し期間の延長されれば、その分相続税の増につながることから暦年贈与による節税策は効果が薄くなるといえます。

ただし、相続人ではない、例えば孫への贈与は、7年間の持ち戻しの対象にはならないので、暦年課税の

有用性は変わりません。

相続時精算課税制度

相続時精算課税制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。特定贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

2500万円という贈与枠を設定し、この枠を超えるまでは贈与税がかからず贈与することが出来ます。この枠を超えると一律20%の贈与税がかかります。しかし、年々110万円の非課税枠が設けられるので、無税で贈与出来る額が大きくなります。

相続が発生するまでの期間に2500万円の枠を超えて課税された贈与税は、相続税精算時に相続税から差し引かれますのでダブル課税にはなりません。

令和5年度税制改正により、令和6年1月1日以後に贈与により取得する財産に対する贈与税・相続税について、相続時精算課税に係る毎年110万円の基礎控除を創設するなどの改正がされました。この改正は、従来の相続時精算課税制度と異なり、新しい相続時精算課税制度には大きなメリット感を生むことになりそうです。

この制度の手続きとして、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍謄本などの一定の書類とともに贈与税の申告書に添付して提出する必要があります。この制度を一度選択すると、暦年課税へ変更する(戻る)ことはできません。

贈与税の特例措置

- 贈与税の配偶者控除

贈与税の配偶者控除とは、配偶者が居住用不動産の購入またはその建築資金を贈与されたときに、贈与された金額から2,000万円まで控除することができるという制度です。暦年贈与の基礎控除とあわせると年間2,110万円まで、贈与税がかからないことになります。

(ただし、不動産取得税、登録免許税がかかります) - 住宅取得等資金贈与

令和4年1月1日から令和5年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税とされていましたが、この制度は、令和6年度税制改正により、3年間延長されました。

〇贈与を受けた人ごとに省エネ等住宅の場合には1,000万円

〇それ以外の住宅の場合には500万円 - 教育資金の一括贈与

平成25年4月1日から令和8年3月31日までの間に父母や両親(贈与者)は、18歳以上50歳未満の子・孫(受贈者)名義の金融機関の口座等に、結婚・子育て資金を一括して拠出します。この資金について、子・孫ごとに1,000万円までを非課税となります。 - 結婚子育て資金贈与

平成27年4月1日から令和7年3月31日までの間に、18歳以上50歳未満の方(以下「受贈者」といいます。)が、結婚・子育て資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など)から①信託受益権を取得した場合、②書面による贈与により取得した金銭を銀行等に預入をした場合又は③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権又は金銭等の価額のうち1,000万円までの金額に相当する部分の価額については、受贈者が金融機関等の営業所等に結婚・子育て資金非課税申告書の提出等をすることにより、贈与税が非課税となります

上記特例による贈与は、相続時持ち戻し加算の対象外となっています。

土地の贈与に伴う問題(費用等)

登録免許税

固定資産評価額×2%(相続の場合は0.4%なので相続の5倍高い)

不動産取得税(都道府県税 相続の場合はかからない)

課税標準額×2%

(土地 固定資産評価額×½)

(建物 固定資産評価額 )

登記費用

司法書士に依頼する場合は司法書士報酬(手数料)

農地法上の許可(農地の場合)

農地法上の許可がないと贈与出来ない